Die gesetzliche Empfängerüberprüfung greift ab Oktober 2025

Die Empfängerüberprüfung und die Verteilte Elektronische Unterschrift

Seit dem 9. Oktober 2025 gibt es eine gesetzliche Pflicht zur Empfängerüberprüfung im Euro-Zahlungsverkehrsraum (SEPA). In diesem Artikel schauen wir uns an, was es damit auf sich hat und wie easimo die neuen Regelungen umsetzt.

Worum geht es?

Bisher haben Banken bei einer Überweisung geprüft, ob die IBAN des Empfängers mit den Daten in einer Überweisung übereinstimmt. Neu hinzugekommen ist nun die Empfängerüberprüfung, welche zusätzlich durchgeführt wird.

Die Bank gleicht dabei die Daten, die sie vom Zahler erhält, mit den eigenen Daten zum Inhaber des Bankkontos abDerjenige, der das Geld überweist, erhält daraufhin die Information, ob die Prüfung erfolgreich war oder nicht. So sollen Fehlüberweisungen verhindert werden, etwa aufgrund von Verwechslungen oder falsch hinterlegten Daten.

Auch wird so Betrugsfällen vorgebeugt, bei welchen bewusst Zahlungsaufforderungen mit falschen Angaben gestellt werden.Die Empfängerprüfung erhöht also die Sicherheit im Zahlungsverkehr deutlich.

Betroffen sind Zahlungen im Euro-Zahlungsverkehrsraum, also im selben Raum, in welchem die SEPA-Lastschrift genutzt wird.

Mitunter liest man auch von der VoP. Dies steht für Verification of Payee und wird international verwendet, bezeichnet aber dasselbe wie die Empfängerüberprüfung.

Wie wird die Empfängerüberprüfung in easimo abgebildet?

In easimo wird die Empfängerüberprüfung über die VEU durchgeführt.

Dies steht für „Verteilte Elektronische Unterschrift“ und besagt, dass ein einmal bestätigter Auftrag an anderer Stelle erneut geprüft und bestätigt werden muss, bevor der Auftrag an die Bank übermittelt wird.

Diese Art des Vier-Augen-Prinzips wurde auch zuvor bereits im EBICS-Verfahren genutzt: Bei Bedarf kann die Erfordernis einer VEU bei der eigenen Bank hinterlegt werden, um zu gewährleisten, dass Zahlungen stets doppelt geprüft werden, bevor sie ausgeführt werden.

Dieses Verfahren findet im Rahmen der gesetzlichen Empfängerüberprüfung nun eine weitere Verwendung.

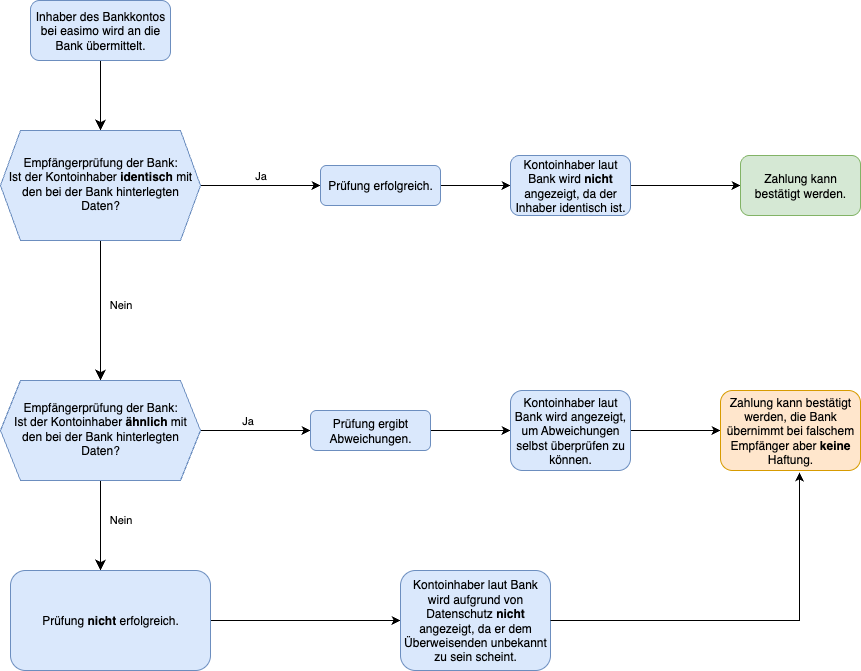

Schema zum Ablauf der Empfängerüberprüfung

Weshalb kann die Empfängerprüfung scheitern?

Wie oben beschrieben kann es zu Fehlern beim Erstellen der Überweisung kommen oder es werden bewusst Falschinformationen in Zahlungsaufforderungen hinterlegt.

In vielen Fällen ist die Empfängerüberprüfung aber aus ganz anderen Gründen nicht erfolgreich: So wird eine Überweisung zum Beispiel für eine Firma vorgenommen, welche als Kontoinhaber angegeben wird. Bei der Bank aber ist nicht der Firmenname hinterlegt, sondern der Firmeninhaber. In anderen Fällen scheitert die Empfängerüberprüfung, weil bei einem Gemeinschaftskonto nur ein einzelner Name der Inhaber angegeben wurde oder weil ein zweiter Vorname nicht mit angegeben wurde.

Es kann sich also auch um ganz harmlose Gründe dafür handeln, dass eine Empfängerüberprüfung nicht vollständig erfolgreich verläuft.

Ein Zahlungsauftrag, welcher keine erfolgreiche Empfängerüberprüfung durchlaufen hat, wird daher nicht von der Bank abgelehnt. Die Entscheidung, ob eine Überweisung ausgeführt wird, liegt immer bei der Person, die den Auftrag erteilt.

Durch die neue Empfängerprüfung wird aber ermöglicht, dass Abweichungen in den Angaben rechtzeitig erkannt und selbst beurteilt werden können.

Außerdem haften Banken nicht für Fehlüberweisungen, welche trotz fehlgeschlagener Empfängerprüfung an einen falschen Kontoinhaber übermittelt wurden.

Fazit

- Seit dem 9. Oktober 2025 gibt es eine gesetzliche Empfängerüberprüfung im SEPA-Raum.

- Banken prüfen bei einer Überweisung, ob die gemachten Angaben mit den bei der Bank hinterlegten Angaben zum Namen des Kontoinhabers übereinstimmen.

- Eine Prüfung kann ergeben, dass der Name übereinstimmt, dass er nicht übereinstimmt oder dass er teilweise übereinstimmt.

- Überweisungen können in jedem Fall durchgeführt werden. Die Bank haftet aber nicht, wenn sie trotz erfolgloser Empfängerprüfung in Auftrag gegeben werden.

easimo reagiert frühzeitig auf gesetzliche Änderungen und bildet die Empfängerüberprüfung bereits ab. Wenn Sie weitere Funktionen live erleben möchten, melden Sie sich jetzt zum Live-Demo Webinar an.