In einem Mietvertrag für Gewerbeimmobilien wird vereinbart, dass der Mieter auf die Grundmiete die Umsatzsteuer zahlt. Durch diese Regelung ist dann in der Nebenkostenabrechnung ebenfalls die Umsatzsteuer zu zahlen.

Umsatzsteueroption

Eigentlich ist die Vermietung und Verpachtung von Immobilien von der Umsatzsteuer befreit. Doch der Vermieter kann freiwillig die Vorsteuer aus seinen Rechnungen geltend machen. Dies nennt sich Umsatzsteueroption. Damit der Vermieter dies tun kann, müssen folgende Voraussetzungen erfüllt sein:

- Der Vermieter ist ein Unternehmer

- Die Immobilie wird an einen anderen Unternehmer vermietet, der diese Räume gewerblich für sein Unternehmen nutzt

- Der Mieter darf nur umsatzsteuerpflichtige Umsätze haben (Nicht Berufe wie Ärzte, Versicherungsvertreter, Banken, usw., da sie von der Umsatzsteuerpflicht befreit sind)

Wenn der Vermieter sich für die Umsatzsteueroption entschieden hat, ist nicht nur die Miete (Hauptleistung) umsatzsteuerpflichtig, sondern auch die Betriebskostenabrechnung (Nebenleistung).

Es gibt keine Pflicht für den Vermieter diese Option umzusetzen. Der Mieter kann ein noch so großes Interesse an der Umsatzsteueroption haben, um Vorsteuer ziehen zu können, trotzdem muss der Vermieter nicht auf den Wunsch eingehen.

Vorteil für den Vermieter ist, dass es durch die Option berechtigt ist Vorsteuer zu ziehen.

Ist Umsatzsteuer enthalten?

Häufig stellen sich Vermieter die Frage, welche Kosten Umsatzsteuer bzw. Mehrwertsteuer enthalten. Folgende Übersicht sollte hier Aufschluss geben:

Keine Mehrwertsteuer / Umsatzsteuer enthält:

- Grundsteuer

- Versicherungen

- Entwässerungsgebühr

19 % Mehrwertsteuer / Umsatzsteuer enthält:

- Abwasserkosten

- Aufzugskosten

- Gartenpflege

- Müllgebühren

- Niederschlagsgebühren

- Stromkosten

- Treppenhausreinigung

- Winterdienst

7 % Mehrwertsteuer / Umsatzsteuer enthält:

- Trinkwasserkosten

In einer Immobilie mit Umsatzsteueroption und gewerblichen Mietern werden die Beträge der Rechnungen für die Nebenkostenabrechnung netto berechnet und mit der aktuellen Umsatzsteuer in Höhe von 19 % belegt.

Dies gilt für alle Beträge, unabhängig ob vorher nur 7 % (z. B. Wasserkosten) oder keine Steuer (z. B. Grundsteuer) berechnet wurden, weil der Vermieter seine Umsätze mit 19 % versteuern muss.

Beispiele

- Grundsteuer und Versicherungen wurden vorher ohne Umsatzsteuer berechnet und werden mit 19 % auf den Mieter umgelegt.

- Trinkwasserkosten wurden vorher mit 7 % Umsatzsteuer berechnet und werden mit 19 % auf den Mieter umgelegt.

- Gartenpflege, Müllgebühren etc. wurden vorher mit 19 % Umsatzsteuer berechnet und werden mit 19 % auf den Mieter umgelegt.

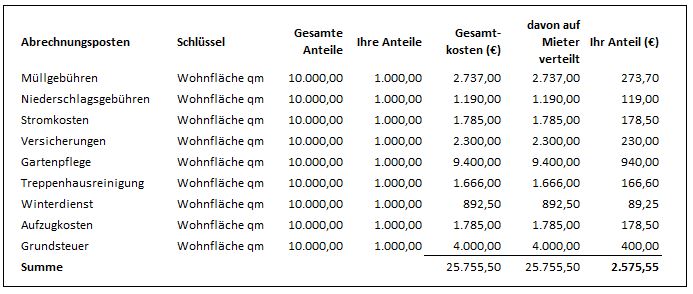

Beispiel mit Umsatzsteuer

Eine gewerbliche Abrechnung mit Umsatzsteueroption könnte so aussehen:

Bei den Gesamtkosten berechnet sich der Nettobetrag ohne 19 % Umsatzsteuer. Bei Grundsteuer und Versicherung ist Brutto = Netto.

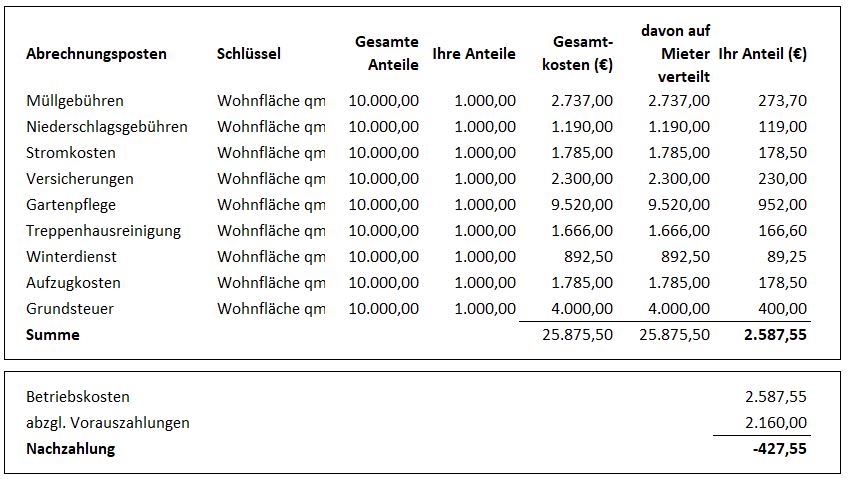

Beispiel ohne Umsatzsteuer

Hat der Vermieter die Umsatzsteueroption nicht gewählt, dann ist der Steueranteil echter Aufwand und wird so auf den Mieter umgelegt.

Hier lässt sich gut erkennen, dass die Bruttobeträge auf den Mieter verteilt und damit die Umsatzsteuer umgelegt wird.

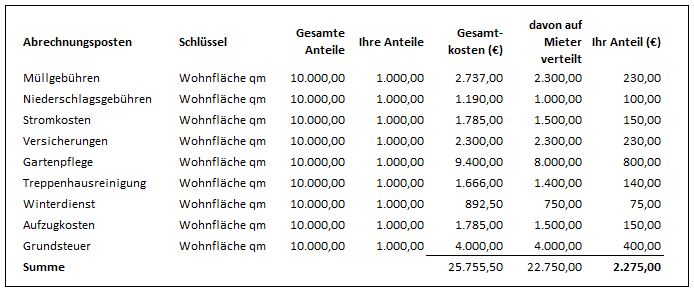

Beispiel mit/ohne Umsatzsteuer 16% in 2020

Die Nebenkostenrechnung mit dem Zeitraum 2020 müssen für Rechnungen zwischen dem 1. Januar 2020 bis 30. Juni 2020 19 % als Umsatzsteuer ansetzen. Für Rechnungen zwischen dem 1. Juli 2020 und 31. Dezember 2020 wird 16 % Umsatzsteuer angesetzt. Entscheidend ist nicht wann die Rechnung bezahlt wurde, sondern der Leistungszeitpunkt der Rechnung. In der Regel stehen für Sie als Vermieter die unterschiedlichen Steuersätze bereits auf der Rechnung. Zum Beispiel haben Sie für den Gartenpflege eine Rechnung für das erste Halbjahr erhalten in Höhe von 4.760,- € brutto (= 4.000,- € netto, 19 % MwSt) und für das zweite Halbjahr eine Rechnung in Höhe von 4.640,- € (= 4.000,- € netto, 16 % MwSt).

Im Beispiel mit Umsatzsteuer ändert sich der Anteil für den Mieter nicht. Hier ändern sich nur die Gesamtkosten wegen der unterschiedlichen Steuer auf dem Posten Gartenpflege.

Im Beispiel ohne Umsatzsteuer ändert sich der Anteil für den Mieter um den anderen Umsatzsteuerbetrag auf dem Posten Gartenpflege.

Gemischte Nutzung

Gibt es in einer Immobilie umsatzsteuerpflichtige und umsatzsteuerfreie Mieter (unterschiedliche Umsatzsteueroptionen) muss jeder seine entsprechende Abrechnung erhalten.

- Für die umsatzsteuerfreien Mieter wird eine Brutto-Betriebskostenabrechnung erstellt.

- Für die umsatzsteuerpflichtigen Mieter wird eine Netto-Betriebskostenabrechnung erstellt.

Vorsteuer

Wie sieht es mit dem Vorsteuerabzug bei gemischtgenutzten Gebäuden aus? Nach § 15 Abs. 4 Satz 1 UStG darf nur der Teil abgezogen werden, der berechtigt zum Vorsteuerabzug ist. Das heißt, nur für die gewerblichen genutzten Einheiten darf der Anteil als Vorsteuer abgezogen werden.

Weiter soll nach § 15 Abs. 4 Satz 2 UStG die Aufteilung der Vorsteuer nach einem sachgerechtem Schlüssel erfolgen. Dies kann die Fläche als auch Miteigentumsanteile der Einheit sein.

Allerdings können weitere Schlüssel festgelegt werden, wenn die Unterschiede zwischen Wohneinheiten und Gewerbeeinheiten zu groß sind. In einem Fall wurde bei einem Supermarkt und Seniorenheim der Umsatz als Schlüssel genutzt.

Nachfolgend ein vereinfachtes Beispiel:

- Ein Gebäude hat 7 Einheiten (davon 6 Wohneinheiten und 1 Gewerbeeinheit)

- Alle Wohneinheiten haben 60m² und die Gewerbeeinheit hat 140m². Insgesamt sind es 500m²

- Der Vermieter erhält eine Rechnung über 1.190,- € brutto.

- Von der Umsatzsteuer 190,- € kann nach dem Flächenschlüssel 140/500 anteilig angesetzt werden.

- Das ergibt 53,20 € als Vorsteuer (190*140/500)